文|娱乐资本论 廿四

随着三季报陆续出炉、双11落下帷幕,美妆行业发生明显变化。

国际美妆大牌曾经自带的光环有些消退。今年双11期间,在天猫、抖音双11TOP10中日韩系美妆均未上榜,尤其是资生堂,第三季度资生堂的净销售额和核心经营利润直接双降;国际大牌雅诗兰黛的财报更是“惨淡”,已达五季度净销售额、净利润双下滑。

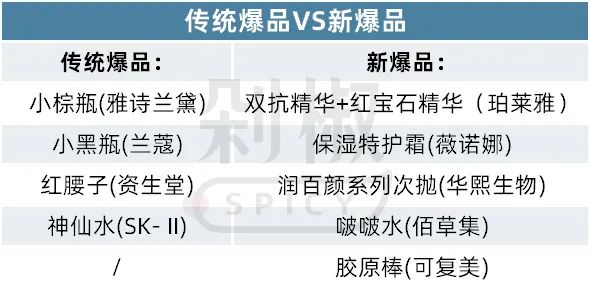

雅诗兰黛的小棕瓶卖了41年,宝洁旗下SK-II神仙水卖了43年,宝洁旗下资生堂红腰子卖了150年。如今,这些传统明星爆品,在三季报中已成“拖累”。

与雅诗兰黛、资生堂等国际大牌落寞形成鲜明对比的是国货美妆的强势崛起。今年前三季度,珀莱雅首次超过“常年稳坐第一宝座”的上海家化,夺下了国货美妆企业营收TOP1;还历史性地超越了海外巨头欧莱雅,成功夺得双11美妆销售冠军。

从珀莱雅的脱胎换骨中,剁椒关注到了一些品牌营销投放和玩法侧的新变化,比如,剧情种草成为品牌的投放大笔预算的新红利场域。

高增长的队伍也在悄然生变。主要体现在国产美妆品牌,珀莱雅旗下的彩棠、逸仙电商旗下的Galénic法国科兰黎、EVE LOM 伊芙珑及DR.WU达尔肤、巨子生物旗下的可复美增长都十分迅猛。以可复美为例,在天猫渠道从去年的3亿元增长至5.2亿元,增速高达74%,是TOP40品牌里增速最快的品牌,双11期间,抖音销售额也超过2亿元,位居国货品牌TOP3。

显然,对于美妆行业来说,海外大牌垄断国内美妆市场的格局已不复存在,不管是新爆品、新玩法、新商业逻辑,都迎来一轮大洗牌。

“砸钱做营销”一直是美妆行业的重头戏,从头部国货美妆的财报可以看出,普遍每年至少拿出四成以上的营收砸在销售费用上。今年前三季度,珀莱雅的销售费用继续保持高位,为22.71亿元,占营收43.27%;逸仙电商的销售费用率甚至达到65.8%,而销售的主要阵地就是线上。

不过,随着流量、达人直播以及营销成本不断走高,美妆品牌开始由头部主播直播间分流至坑位成本低、增长空间高的腰部主播、垂类主播,还打造出了“剧情种草”等广告投放新场域。

一方面是直播带货渠道,从依赖李佳琦等超头达播到下探搭搭、骆王宇等垂类以及中腰部主播,同时重点转品牌自播。

要知道,达播撑起高GMV的背后是品牌毛利率的下降。达人容易一边会要求品牌给出相对于其他渠道更低的折扣,一边也会要求更高的坑位费。据珀莱雅相关负责人透露,坑位费通常会占销售额的30-40%。

从今年开始,在达播层面,珀莱雅第一个转变是开始合作粉丝量较小的垂类达人,新抖数据显示,双11大促期间(截至11月13日),一共有1169位达人关联珀莱雅抖音小店产品,其中粉丝量1万以下的达人数量居多,占比47%,多为美妆腰部达人。

第二个转变是,在合作不同达人开播期间,珀莱雅抖音小店会上架达人各自专属的带货链接,并在sku组合与赠品数量上进行区分,以满足达人为粉丝带来的福利需求,以及避开同一个sku的最低价问题。

同时,珀莱雅调节自播和达播的比例,强化自播,弱化达播。根据蝉魔方统计,珀莱雅的品牌自播和店播由2021年的54%增至2023年的61%,已经超过达播。

另一方面是美妆营销投放随着流量、热点产生变化,目光开始转向“剧情种草”等新内容红利形式。

之前的多年里,美妆营销的大量预算在热搜、小红书种草笔记和短视频的效果广告中,以竞价付费方式获取流量,快速看到广告转化结果。但随着品牌对红人争夺进入白热化,在营销端领先的红利期越来越短,尤其最近一两年,美妆品牌在小红书、抖音等平台上广告投放的ROI明显降低,开始寻求新流量红利。

“现在剧情种草还属于红利早期,区别于美垂达人挂车的短视频种草,剧情种草不再是拆箱、上脸录测评视频,收割对美妆感兴趣的定向用户,而是结合剧情挖掘新增量用户,即对品牌认知度浅的用户。”

抖音DP、爱拍内容科技CEO黑牛告诉剁主,剧情种草的制作预算不是品牌投放的新营销预算,而是从原有的种草预算中划出来的,其实有的剧制作成本只有几十万,成本远远低于其他营销渠道。

这一成功模式的跑出最初来自于韩束(港股上美股份旗下品牌,未披露三季报)。

今年上半年,韩束冠名的3部品牌定制短剧在抖音爆火,播放量共计为30.6亿。

韩束之前投放的植入曝光的挂车剧:“这是韩束XX产品,功能有XX适合送给妈妈。”达人会着重于产品功效的讲解,爆量难度大;而品牌定制短剧是走“种草”逻辑的新内容形式:强拉新、高转化、高复投。比如韩束和抖音红人姜十七合作推出的《以成长来装束》,讲述了女主一路逆袭成为韩束品牌主管的故事。

多剧集的连续性种草,按照抖音的算法和规则,只要一个用户看过一集姜十七为韩束定制的短剧,那这个用户就会被平台归类到贴着韩束标签的A3人群里去,再通过系统推荐或品牌推流的方式进入到品牌的自播直播间。

这部为打工人量身定制的爽剧收获了超过 6 亿的播放量,“自播+达播”组成的“日不落”韩束旗舰店直播间承接流量。今年 3 月韩束自播直播间GMV破亿,直接登顶品牌自播销量榜榜首。据上美股份财报显示,上半年韩束主打抗老功效的红蛮腰系列护肤产品在全渠道的销量为150+万套。

另一部爆火的种草短剧是由韩熙贞于去年10月,在快手平台上冠名的微短剧《破浪》,以已婚育的30+女性重回职场为故事主线。每集内容都涵盖了一个职场女性困境的探讨,比如第一集是“选择做家庭主妇的你们,后悔了吗”、第五集则是“初入职场就遭人非议”,最终被吸引的用户会被归到快手的R3人群里。

珀莱雅双11前推出品牌自有IP微短剧《全职主夫培养计划》播放总量超过2.3亿。丸美、倩碧等多个品牌都在做短剧营销,偏好选择情感类内容,对应美妆护肤的女性受众。

值得注意的是,单集定制的剧情种草达人正在抢占美垂达人短视频开箱种草的生意。其背后逻辑在于,美垂达人对应核心用户层,更适合品牌做新品推广,而剧情类种草达人,主打产品和场景、剧情的结合,非常适合推大单品和大爆品,拓展新增量用户,尤其在下沉市场。

不过,在韩束、珀莱雅后,种草剧这套公式还能持续多久?关键还在于内容的优劣以及市场的监管。但从美妆品牌的投放思路来看,押注头部主播、内卷红人已经是旧玩法,内容种草带来的高性价比的流量成为了投放的新标准。

一项调查显示,在2020年,Z 世代购买护肤品国外品牌 TOP5 为:欧莱雅、雅诗兰黛、兰蔻、资生堂和SK-II。

如今,这些经典爆品正在中国市场失去光环,取而代之是国产新爆品,如珀莱雅的“早A晚C”,薇诺娜的舒敏保湿特护霜,可复美的胶原棒,夸迪、润百颜的次抛等。

今年Q3(截止2023年9月20日)是资生堂过去11个季度中表现最差的一季,在中国区的销售额直接下滑了9%,退居成为第二大市场。双11销量也是十分不佳。抖音2023年双十一美容护肤类目GMV前十品牌榜单未见资生堂身影。在天猫公布的美妆行业双11全周期品牌TOP20成绩单中,资生堂从2020年的第5名下滑至14名,旗下SK-II、肌肤之钥(CPB)分别跌落到第11、第13。

SKII的下滑已不是短暂现象,2022财年四季度财报中,宝洁甚至公开表示因为SK-II销售额下滑,在大中华区市场护肤和个护产品有机销售额整体下跌约11%,后续宝洁更是在财报中多次指出SK-II业绩下滑,之后采取“提价”策略,依旧无济于事。

深处老化困局的另一国际大牌雅诗兰黛,也陷入增长乏力的泥沼。从2022财年第四季度就开始连续净销售额、净利润双双下滑的雅诗兰黛,今年三季度依然未能重回增长,据雅诗兰黛财报显示,雅诗兰黛第三季度净销售额同比下降10%,净利润同比去年更是大幅下滑超九成,仅为3100万美元(约合人民币2.69亿元)。其中,雅诗兰黛的海蓝之谜、雅诗兰黛的小棕瓶系列也已分别连续三季度、四季度在财报中被点名下滑。

有美妆业内人士告诉剁主,其根本在于目前整个美妆市场饱和度在增加,国内品牌快速发展,尤其在今年全网最低价的主流舆论中,消费者对于国货品牌关注度高涨,导致国际大牌的传统爆款单品不吃香了。

具体到性价比和产品更新迭代上,海外品牌都面对着被国产品牌明星单品代替的尴尬局面。

在性价比层面,知名海外品牌的优势都在高端市场,国货品牌主打“大牌平替”,导致在每个价位上,消费者都能在其中找到符合自己肤质和需求的产品。这导致五年前2-300价格段的金字塔中间层更多被海外品牌所占据,但如今国货品牌也占住了大半江山,一致目标是打造生命周期更长的大单品。

在产品更新迭代上,譬如资生堂红色蜜露精萃液,被称为“红腰子”,诞生于1897年,百余年来十分佛系,仅升级9次,只靠大促时降价促销。前不久,登上热搜的#资生堂红腰子价格大跳水#话题,几年前50ml售价600元多的“红腰子”,如今300多就能买到,直接让网友对资生堂大牌高端的认知形象破灭。

国产品牌则对国内消费者市场变化反应速度非常快,比如,护肤成分党的崛起,珀莱雅嗅到红利后,推出含有A醇、麦角硫因的红宝石精华和双抗精华,迅速成为明星单品。今年更是持续深化这一策略,中信证券报告显示,2023年前三季度,珀莱雅品牌累计营收占比约80%,营收约为42亿元,其中“红宝石” “双抗” “源力”三大单品系列占总营收的50%,妥妥大单品无疑。

贝泰妮旗下的薇诺娜,专研敏感肌,以青刺果油、马齿苋提取物等专利成分奠定了其在敏感肌护理领域的技术地位,有明星单品舒敏保湿特护霜、舒缓保湿精华液。

华熙生物则直接完成了多个大单品系列的打造,比如润百颜次抛的三大系列,如修护光损伤系列、修护屏障系列、修护时光系列。

上海家化的佰草集也从产品系列分散转向打造四大系列产品线,其中,新太极线的啵啵水单品累计销售额破亿元。

尤其值得关注的是可复美,今年凭借重组胶原蛋白的创新点,将玻尿酸次抛升级,加入重组胶原蛋白为核心的修复屏障定位,重点推出胶原棒,在今年面膜销量一般的情况下,成为可复美业绩的主要增长点。

要知道,长期以来,可复美背后的巨子生物的毛利率都保持在85%左右的极高水平,这个毛利可直接秒杀2022年贝泰妮(75%)、华熙生物(78%)、珀莱雅(70%)、敷尔佳(83%)等一众同行的毛利率水平。

当然,这并不意味着海外美妆品牌在中国市场全无机会,以欧莱雅为例,除了2020年遭受疫情导致营收下滑后,欧莱雅近三年来都在保持高速增长,而今年三季度是其首次前三季度突破300亿欧元。包括了巴黎欧莱雅、美宝莲、NYX等的彩妆线,及卡尼尔、巴黎欧莱雅的护肤线等旗下所有主要品牌和类别均实现了两位数增长。

这个双11,欧莱雅旗下出了两个明星单品。一是美系功效护肤品牌修丽可,明星单品色修精华销量达到30W+,一己之力坐上天猫美妆品牌第八。

另一单品则是欧莱雅玻色因水乳套装,背后是对消费者的趋势洞察,早期的“成分党”已经进阶到了“配方党”“功效党”,欧莱雅则通过玻色因的发现到升级版玻色因PRO,打造出一个完善的成分故事,让玻色因成为抗老成本的顶流,再次引领行业。

在当下美妆市场的语境下,海外品牌不再具备垄断优势,在加剧的竞争中,不断打造大单品的同时,也要调整产品迭代次数,在配方、原料中寻求更深的壁垒,而国货品牌虽然有短期爆款,但产品生命周期往往随市场热点更迭,一定要用好的产品沉淀,要不然经历一轮生命周期,也会被消费市场淘汰。

而从三季度财报和双11的战报中,剁椒也关注到,包括珀莱雅、逸仙电商等品牌,在增长压力和业绩压力下,积极从外部收购吸纳新鲜血液,补足自身短板,要么卷向高端护肤、美妆领域的空白市场,要么跳出内卷,在香氛、护发上寻找红利,获取企业第二增长曲线。

最为着急的是“逸仙电商”,彩妆基本盘疲软所带来的亏损压力,终于靠高端护肤板块看了盈利转型的希望。

完美日记作为逸仙电商的核心品牌,连续多年霸榜天猫彩妆第一名,但由于门槛低、可持续性不强且砸钱营销毛利低,声势早已不在,而在今年,三个收购来的海外大牌,正在逐步扭转逸仙电商此前给人留下的“网红品牌”“大牌平替”的印象。

事实上,在彩妆赛道上已经抓住所有红利的逸仙电商,很早开始就展开了对护肤的布局。从2019年开始,逸仙电商展开多品牌战略,护肤就是其中关键的部分2020年3月,逸仙电商孵化护肤品牌完子心选;当年度的10月,逸仙电商又买下高端护肤品牌Galenic;2021年3月其又收购了高端护肤品牌EVE LOM。

财报显示,本季度,旗下包括Galénic法国科兰黎、EVE LOM 伊芙珑及DR.WU达尔肤(中国大陆业务)在内的护肤板块已经实现连续六个季度占总营收30%以上的水平,从2021年的4.9%到2023年上半年的近21%,品牌的国内用户规模也已超65万人。这意味着,逸仙电商已经成功打造了在护肤细分领域领先的大单品。

而以护肤起家的珀莱雅,收购的彩妆品牌“彩棠”,也已经成为集团“第二成长曲线品牌”。珀莱雅在财报中表示,集团旗下美容彩妆类产品第三季度平均售价同比、环比上升的原因,“主要系该类产品中,平均售价较高的彩棠品牌收入占比上升”。今年双11,彩棠代替完美日记成为天猫国货彩妆TOP1。

事实上,自2019年被珀莱雅股份收购开始,彩棠还只是一个只有“专业化妆师”的品牌,收购之后,珀莱雅便为彩棠提供了系统化的品牌赋能策略,成效显著。被收购的第一年,彩棠便推出爆品高光修容盘,品牌实现营收1.21亿元,占珀莱雅美容彩妆类目的26%。之后,彩棠围绕面部彩妆品类陆续推出妆前乳、三色遮瑕、三色修容等大单品,成为今年双11的明星爆品。

“现在高端品牌是收购的香饽饽,在品牌收购行为中几乎占据七成,这些品牌本身就拥有研发基因/特色定位,在产品研发、品牌宣传等层面更具针对性和用户粘性,对于本土美妆集团而言显然“助益更大”。美妆业务资深人士向剁椒分析道。

这说明,中高端护肤、彩妆的市场前景非常好,属于红海中的蓝海,而通过收购美妆标的形式,的确是一条高端化布局的最好捷径。比如法国护肤品牌Revitacare,自2017年被华熙生物收购后,营收从4620万元增长至2022年的2.57亿元,翻了近5倍,堪称华熙生物的“现金奶牛”。

这一成功路径的复制更能从国际大牌的动作中窥见。据聚美丽不完全统计,今年以来国际美妆集团TOP10中已发生21起资本买卖事件。其中,LVMH和雅诗兰黛的火力主要集中在对外投资上。目前LVMH已相继投资了3个高端护肤品牌,和一个中国生物科技公司创健医疗,雅诗兰黛则是在今年首次投资了中国美妆codemint。

而在美发、个护、香氛领域,比如看中洗护品类红利,宝洁收购了美发品牌Mielle Organics,补位品牌矩阵;各大美妆巨头对于奢侈小众香水品牌的重视更是显而易见,比收购Aesop的欧莱雅,手握Frederic Malle和Le Labo的雅诗兰黛。

扩张的同时,有的品牌更能有效跟进市场变化,果断出售不盈利的劣势板块/品牌,进行断舍离,比如一直在出售品牌瘦身的宝洁,今年出售了认为“偏离了宝洁的核心业务”的AI素颜仪品牌OPTE。巴西美妆巨头Natura&Co则是将护肤品牌Aesop伊索卖给了欧莱雅。

国内美妆如逸仙电商根据市场变化进行有效瘦身,将逐步淘汰自有品Abby'sChoice(完子心选)品牌,与三大高端线不同,完子心选属于平价护肤赛道。

风水轮流转。当车头掉转至逐渐强大起来的中国美妆品牌时,不管是收购还是瘦身,这是本土美妆集团在国际巨头的围剿中杀出一条血路的良好机会。

话题互动你最看好哪个美妆品牌?

作者